Modelo 303

Contenido:

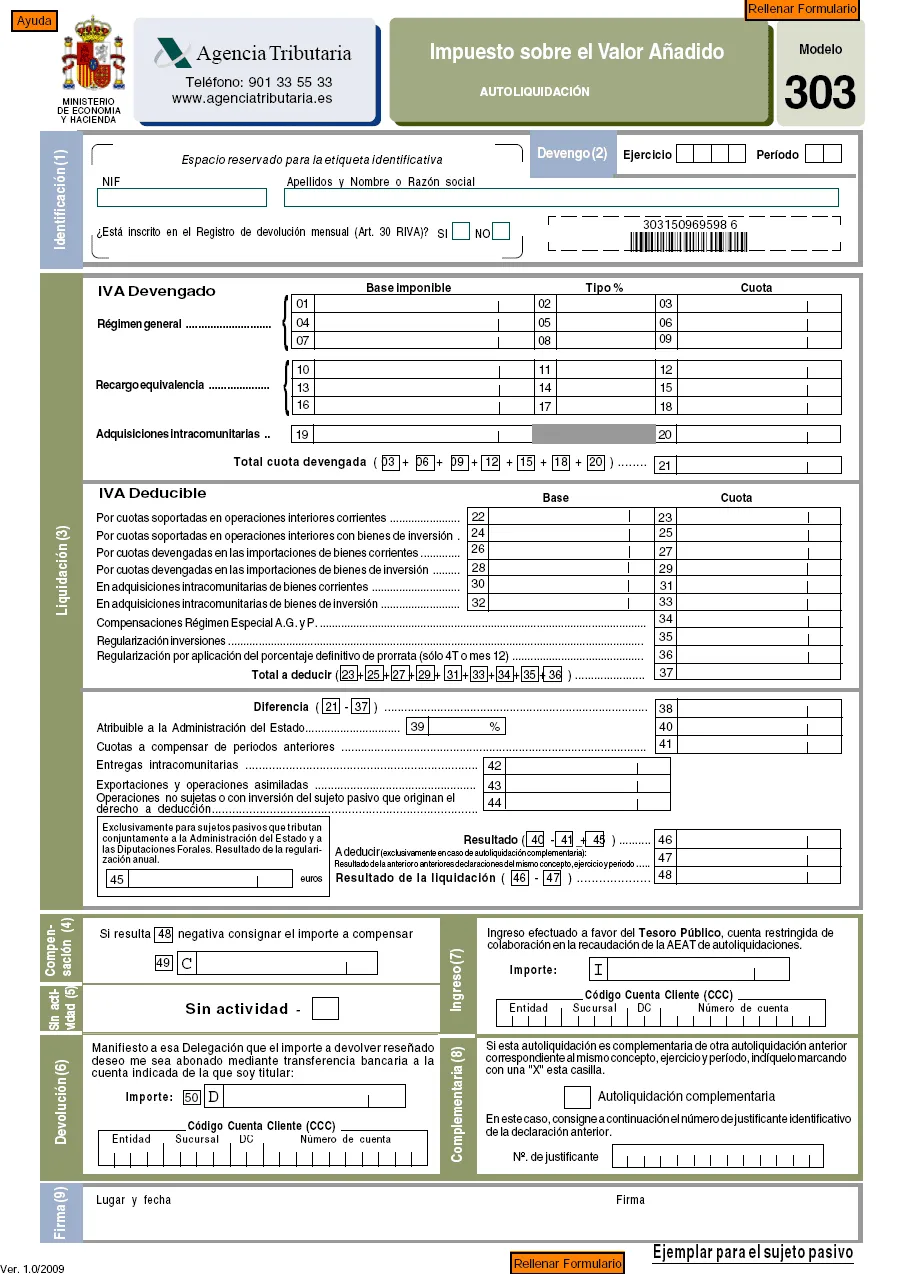

¿Qué es el modelo 303 y para qué sirve?

El modelo 303 es la declaración trimestral del Impuesto sobre el Valor Añadido (IVA). Consiste en el pago del IVA, por el que se debe pagar a Hacienda trimestralmente la diferencia entre el IVA repercutido en tus facturas de venta y en el soportado en tus facturas de gastos.

A través de este modelo también se deben declarar las bases de adquisiciones o entregas de bienes o servicios de carácter intracomunitario, exportaciones, operaciones no sujetas por reglas de localización, operaciones de ventanilla única y operaciones sujetas con inversión de sujeto pasivo.

Su equivalente anual es el modelo 390, que es el resumen de todos los modelos trimestrales de IVA presentados durante el año. Por ese motivo, es imprescindible que tengas todos los modelos trimestrales bien presentados.

¿Cómo se presenta el modelo 303 del IVA de la AEAT?

Siguiendo con la Orden HFP/1395/2021, de 9 de diciembre, a partir del 1 de enero de 2023 se suprime la presentación en papel de este modelo. Su presentación telemática reclama DNI electrónico o Cl@ve PIN. Están obligados a usar la firma electrónica las grandes empresas, sociedades anónimas, grandes contribuyentes y las empresas de responsabilidad limitada.

Plazos para presentar el modelo 303 del IVA

El modelo 303 se presenta dentro de los 20 días posteriores al final de los 4 trimestres y se dividen de la siguiente manera:

- Facturas de enero a marzo: del 1 al 20 de abril, ambos incluidos.

- Facturas de abril a junio: del 1 al 20 de julio, ambos incluidos.

- Facturas de julio a septiembre: del 1 al 20 de octubre, ambos incluidos.

- Facturas de octubre a diciembre: del 1 al 30 de enero, ambos incluidos.

¡Ve con cuidado! Incluso si no tienes actividad durante un trimestre, deberás presentar este modelo. Recuerda hacerlo a tiempo porque cualquier retraso o error en el modelo 303 puede llevarte a tener problemas con Hacienda.

La única excepción a los plazos mencionados de presentación es para aquellos autónomos inscritos en el REDEME, que es el Régimen Especial de Devolución Mensual del IVA. Este es el único caso en el que el modelo 303 se presenta de forma mensual.

¿Quién debe presentar el modelo 303 a la AEAT?

Cualquier profesional o empresario que desarrolle una actividad sujeta a IVA está obligado a presentar el modelo 303 a la Agencia Tributaria cada trimestre.

Esto es independientemente del tipo de empresario (sociedad, autónomo, asociación, cooperativa, sociedad civil, etc) y del resultado de la declaración (a ingresar, a cero, negativa a compensar o devolver).

También deben presentarlo los arrendadores de inmuebles o bienes y los promotores inmobiliarios.

Las únicas excepciones a la hora de presentar el modelo 303 son aquellas actividades exentas de IVA, como los servicios médicos, sanitarios, de psicología o de educación y formación, entre otros.

Sanciones por presentar el modelo 303 fuera de plazo

Presentar el modelo 303 fuera de plazo puede suponer una sanción o un recargo de la Agencia Tributaria, dependiendo de quién se dé cuenta del error.

Si Hacienda te envía un requerimiento, te expones a una sanción. Si, por el contrario, eres tú quien se da cuenta y lo presentas antes de que te llegue la multa de la AEAT, los recargos por presentar el modelo 303 fuera de plazo serán los siguientes:

- 1% fijo más otro 1% adicional por cada mes que se complete en el retraso de presentación de la liquidación o declaración del modelo.

- Una vez pasados más de 12 meses desde el final del plazo, el recargo será del 15% más intereses.

Si no pagas la deuda tributaria, la Ley General Tributaria clasificará la sanción: leve corresponderá al 50% de lo dejado de ingresar, grave el 100% y muy grave el 150%.